房屋頭期款包含甚麼項目?

買房通常最關心兩個主要的問題首先是房貸成數和頭期款。頭期款又稱自備款,占房屋總價值的一部分。一般來說,頭期款通常是房屋總價值的2~3成,頭期款的高低也會影響貸款的利率和條件。

至於房貸成數,是指銀行或貸款機構會依照房屋價值的比例來提供貸款。例如,如果一間銀行願意提供最高成數為8成,而房屋價值為1000萬元,那麼買家最多可以申請貸款800萬元。

一、影響房屋貸款成數的常見因素

- 房屋種類:預售屋、新成屋的貸款區間可貸到7-8成,而中古屋是6-8成。

- 區域位置:北部地區7-8成、中南部5地區.5-7.5成、東部地區5-6成。

- 地段 :是否位於蛋黃區或是鄰近捷運站附近可提高房屋的貸款成數

- 房屋周圍:是否有嫌惡設施? 嫌惡設施包含殯儀館、加油站、高壓電塔、宮廟…等。如有在這些地方貸款成數就不會太高。

- 房屋坪數: 銀行通常會將低於15坪以下的物件判斷為投資性質,可貸成數就比自用住宅還要來得低。

二、頭期款需準備多少?

可以利用以下工具來判斷目前的房價範圍,來估計需要準備的頭期款

- 不動產交易時價登錄系統: 可查詢該地段近期的房屋交易價格,可以作為一個參考

- 估價師:專業的估價師可以進行詳細的房屋價值評估,而鑑價費用通常是萬元起跳。

- 銀行鑑價部門:建議可以去多家銀行進行估價及比較,不過通常是不會差到很多。

- 大型房仲業者網站:提供了市場上目前最新的房價資訊,可以和實價登入系統上的資料做交叉比對,得出該房屋的價值。

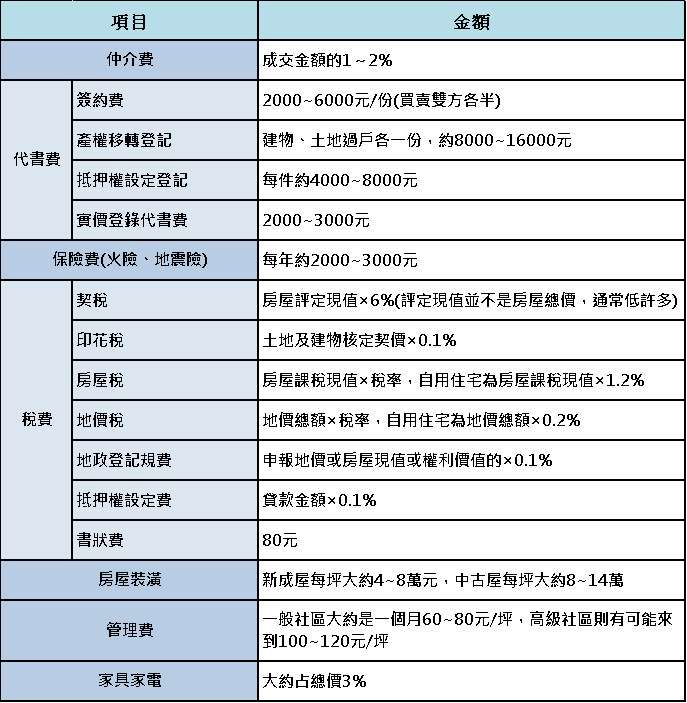

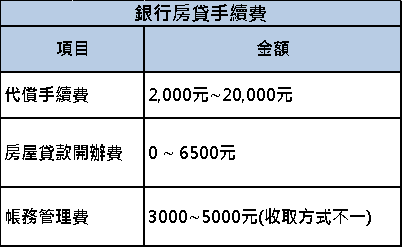

三、買房的隱形成本

買房除了頭期款,還有稅金、代書費、管理費…等不少隱形的開銷,通常建商會收取一次性地暫收款來處理這些費用,有的包含預收管理費,在簽約前記得要先詢問清楚。必須將隱藏的費用納入考量,確保買房時有足夠的資金可運用。

四、手上的頭期款不夠該怎麼辦?

手上沒有足夠的頭期款也可試試用其他的管道或方式來填補資金上的缺口。除了一開始前面有提到的會影響房貸成數的一些基本因素外,以下有幾點可以留意:

第一招-拉高房貸成數

- 個人信用分數:

分數當然越高越好,有明確的收入來源且穩定,平時有和固定的銀行往來像是長期大額存款、購買基金、大筆的金額往來…等,都有機會拉高貸款成數。銀行會調閱個人聯徵紀錄,避免有遲繳或債務協商等情形,這些因素也會決定貸款成數的高低,請務必注意。

- 提供保證人:找配偶、直系血親、旁系親屬擔任保證人,也有加分作用。

第二招-選擇房屋種類

預售屋貸款成數通常比中古屋、新成屋來得好。而且現在許多新預售建案都可以分段付款,假設訂金+簽約金+開工款=總價10%,再依照工程進度補上工程款(10%),到交屋前總共支付20%總價的頭期款,這種低首付的方式可以減低頭期款金額的壓力,但選擇低首付前先確認自身的是否能夠承擔短期間的還款壓力。

第三招-選擇房屋的區域-蛋白區

考慮到未來增值潛力和生活便利的概念,可以考慮購入捷運延伸的蛋白區或是重劃區,通勤可能時間長但房價可以省下許多,降低房價對後續的還款壓力也較輕鬆。

第四招-其他貸款工具

- 二胎房貸: 如有一房又想買第二房但頭期款不夠時,同一間房屋資產再拿到第二間銀行或是融資公司進行申貸獲取額外的資金,但利率相對也會較高

- 房屋轉增貸: 原有的房產已經過了綁約期,可以換到別間銀行貸出更好的利率和成數,補足第二間房的頭起款。

- 信貸: 不須要擔保品出來借款,只用個人信用去向銀行申請貸款,來填補買房的資金缺口。但記得要先申請信貸再去辦理房貸會比較好,才不會占用到自己的信用額度。

- 保單借款 : 用保單抵押向保險公司借款。要有「保單價值準備金」或「保單帳戶價值」的保單才能借款,例如傳統型的終身壽險、儲蓄險…等。壽險保單最高可貸得保單價值準備金約6~9成的金額;投資型保單最高則可貸得保單帳戶價值約3~6成。

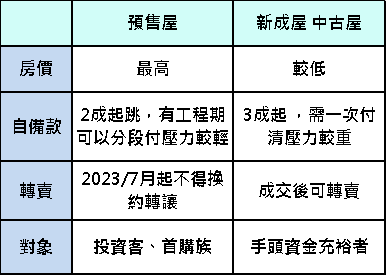

五、比較新成屋、中古屋、預售屋頭期款

六、總結

買房前頭期款是最重要的考量之一,它會影響到房屋的地區、房屋類型、坪數…等。綜合這些因素可以去精選一個符合自己財務規劃的房產,採用理財333原則把房貸和其他貸款支出的總額維持在每月收入的3成內,以保持生活的穩定和舒適,避免財務負擔過重。