最近是不是也被一堆「機車貸款超好過」「免保人、免聯徵、火速撥款」的廣告洗版?說真的,機車拿去借錢不難,難的是怎麼確定你找的是合法機車貸款,而不是披著羊皮的高利貸!

很多人臨時缺個幾萬、十幾萬周轉,第一個想到的就是用機車去融資,結果利率算一算嚇到、還有被要求押證件、甚至過戶機車的悲劇。這篇就不跟你繞圈子,我們直接聊實際的:機車貸款有哪幾種?哪些管道算正規、哪些要敬而遠之?怎麼自己上網查「這一間到底合不合法」?以及最重要的,該怎麼避免被話術騙到簽下一份你根本看不懂的合約。

機車貸款是什麼?四大類型與適用情境解析

很多人聽到機車貸款,腦中只有一個感覺:「就是拿機車去借錢吧?」

其實細分起來,機車相關的借款至少有四種玩法,每一種條件、利率、適合族群都不太一樣。如果你想找的是 「合法機車貸款」而不是亂槍打鳥借一借,先搞懂自己到底需要哪一種,是關鍵第一步。

機車購買貸款 (分期付款)

這種就是大家最熟悉的「機車分期」。

你在車行刷卡不夠額度、現金不想一次噴光,業務就會跟你說:「沒關係,幫你辦分期。」

簡單整理一下它的特色:

如果你現在已經有機車,只是臨時缺現金,那你要找的就不是「購買分期」,而是下面這種拿機車去融資的類型。

機車增貸、二胎

所謂的機車二胎、機車增貸,意思就是:這台車本來就有貸款在繳,但你還想再拿它去借一次。

對放款機構來說,這種情況風險會比較高,因為同一台機車上,已經有一個債權人掛在前面了,所以:

-

可貸額度通常比較小

-

利率會比一般機車貸款再高一些

-

審核會特別看你原本那一筆有沒有遲繳、違約

比較適合的狀況是:你本來就有機車貸款,而且繳款紀錄很正常,但最近真的臨時有一筆資金缺口,想用「機車增貸」來頂一下。

如果遇到那種廣告寫「二胎隨便借、免審核、保證過件」,那就要特別有警覺,八九不離十不是正規的合法機車借款管道!

機車轉貸、轉增貸

轉貸的概念很像房貸或車貸轉貸:把原本在 A 機構的機車貸款,搬到 B 機構去,換成更好的利率或更舒服的月付金!

常見原因像是:

轉增貸比單純轉貸的審核會再嚴一些,因為你不只換條件,還想多拿一筆。

適合的人大概是:本來就有機車貸款、繳款正常,現在想重新整理負債,把利息壓下來的人。

機車貸款類型對照表|一眼就能看懂自己適合哪一種

| 類型 |

核心目的 |

適合對象 |

難度感受 |

| 機車購買貸款(分期) |

買新車、換車 |

名下還沒有車、想分期買車 |

★★☆☆☆ |

| 機車貸款(名下有車借款) |

以現有機車換成周轉資金 |

名下有機車,短期缺現金 |

★★☆☆☆ |

| 機車增貸/二胎 |

車上已有貸款再多借一筆 |

已有機車貸款又遇到資金壓力 |

★★★★☆ |

| 機車轉貸/轉增貸 |

換更好利率、順便整理債務 |

想降低利率、重整月付、再多借一點的人 |

★★★☆☆ |

搞清楚你現在是「要買車?」「用現有機車周轉?」「還是原本就有貸款想重新整理?」

後面在挑合法機車貸款管道才不會一開始就選錯路線。

機車貸款的優缺點全揭露|利弊分析懶人包

任何貸款都有代價,機車貸款也一樣。它不是魔法,重點在於你能不能接受它的成本,換到你要的彈性和時間。

機車貸款的 5 大優勢

-

申請門檻低、過件率相對高

名下有車、成年、基本信用狀況不要太誇張,很多機構就願意談。對信用小白、或者聯徵紀錄不夠漂亮的人來說,比信用貸款好談很多。

-

審核速度快、適合急用

多數合法機車貸款推薦你一定要這樣做,資料齊全的話,常見是 1~2 個工作天內有結果,有些上市融資公司甚至標榜「幾小時內回覆、當日撥款」,真的急著救火會蠻有幫助。

-

免留車,生活不會大亂

正常的機車貸款流程,是透過監理站做「動產擔保設定」,車還是在你名下,也還是你在騎。只要對方一開口要你留車、過戶到他名下,就先把紅燈打開。

-

不限車種、很多方案不挑車齡

白牌機車、電動車、Gogoro、重機,多數都有機車融資方案可以談。車況好一點、CC數高一點,額度通常會好看一點,但老車也未必完全沒機會。

-

職業限制少,自營商、自由業也可挑戰

比起銀行愛看「薪轉、勞保」,機車貸款比較在意的是「你有沒有車+你還不還得起」。很多自營商、外送員、自由工作者,反而是先靠機車貸度過那一段最卡的時間。

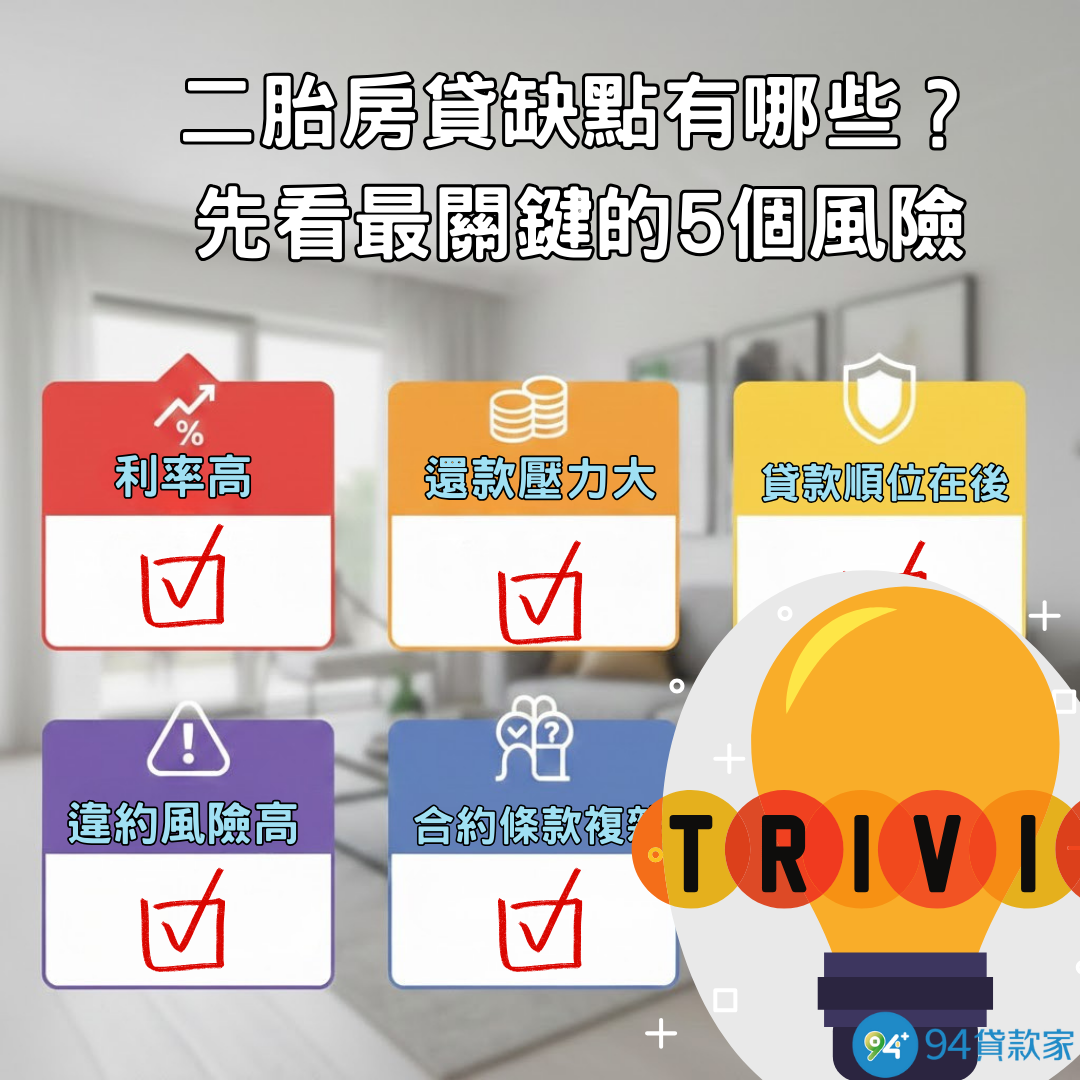

3 大潛在缺點與解決方案

-

利率比房貸、一般車貸高

-

額度有限,無法解決超大筆資金

-

還款期較短,月付壓力要算好

只要你清楚這個交換條件,善用機車借貸免留車貸款是可以幫你度過難關的,不一定是壞事。

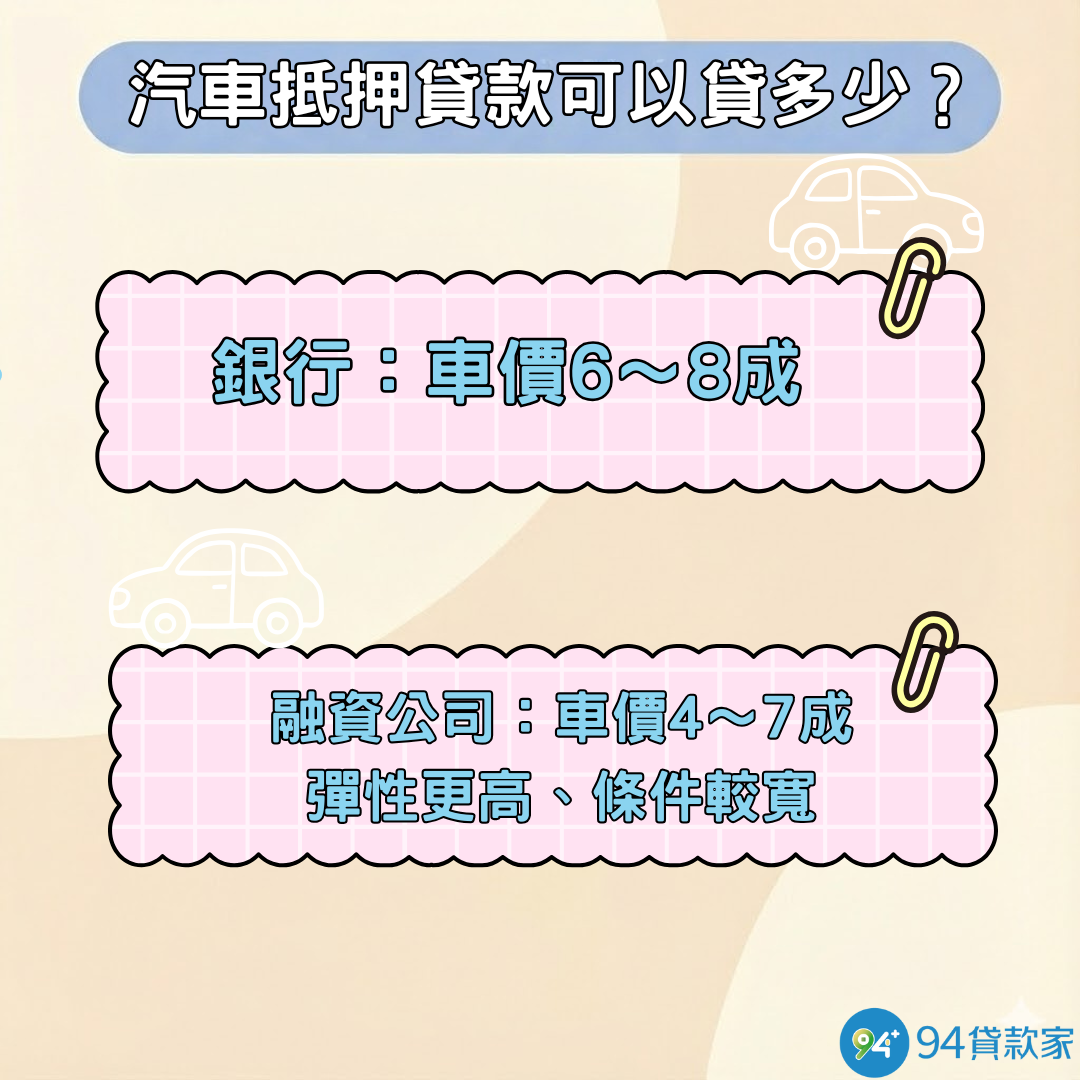

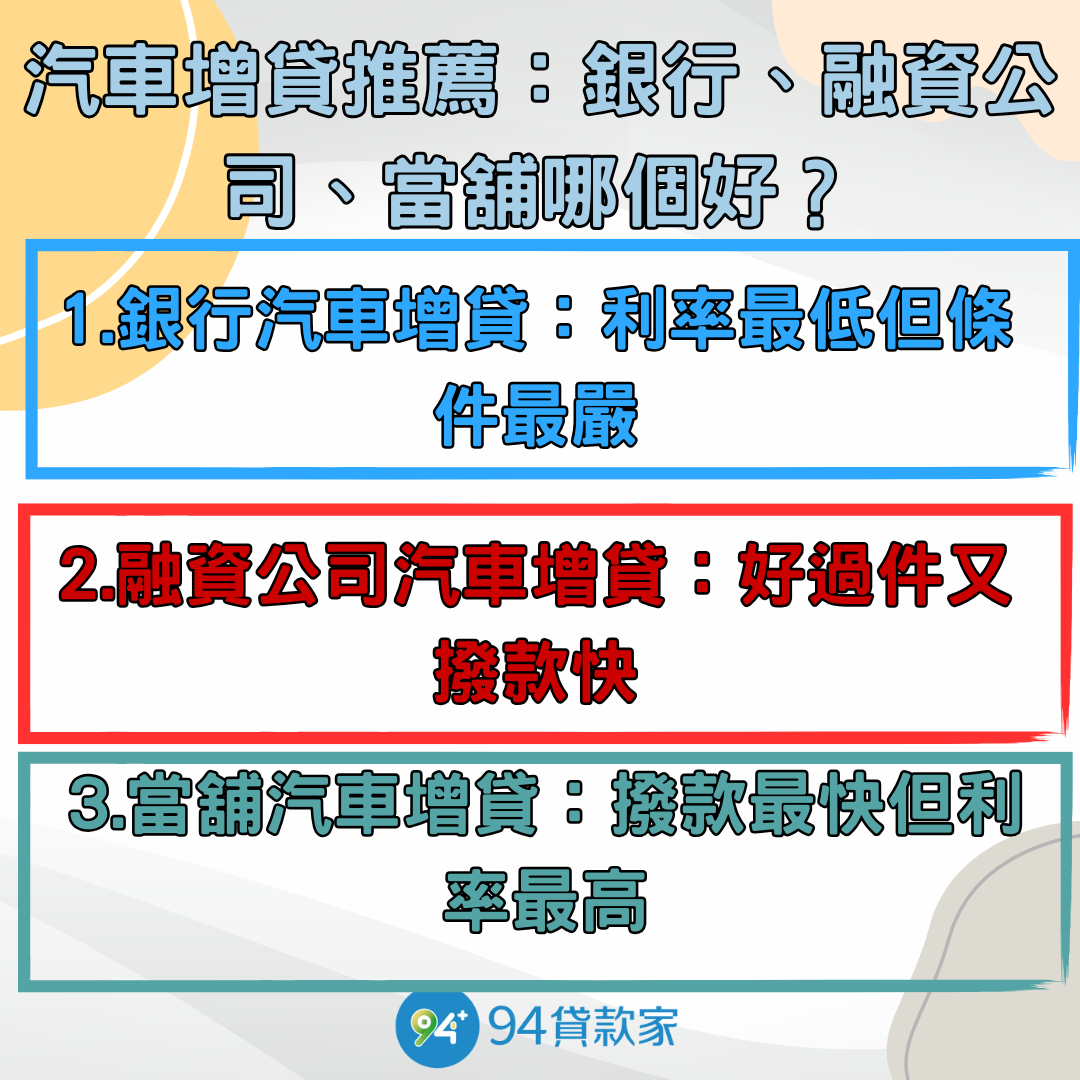

合法機車貸款管道有哪些?銀行、上市融資公司、當舖深度比較

接下來是很多人最在意的一題:「到底要找誰借,才算是合法、比較安心的機車貸款?」

大致上有四種管道可以選擇:

-

銀行

-

上市融資公司(中租、裕融、和潤這種)

-

當鋪

-

代書、貸款代辦、民間借貸

銀行:稀有且門檻高,但最安心

老實說,真正有在做機車貸款的銀行不多。原因很單純:機車本身價值不高,單筆金額小,又要花人力審核、管理,銀行與其花時間做這塊,寧可去做房貸、信貸。

如果你剛好遇到有機車貸款的銀行,優點會是:

-

利率通常比較接近一般消費貸款,條件清楚

-

有完整的金融監理架構,合法性不用擔心

-

合約條款、費用結構相對透明

缺點也要誠實講:

-

會看聯徵、信用分數

-

有時候要求薪轉、勞保或穩定工作年資

-

過件速度不一定快

比較適合的族群是:信用狀況很好、不缺那一兩天資金、想要盡可能壓低利率的人!

上市融資公司:主流安全選擇

多數人現在在 Google 搜尋「機車貸款」最後會落在這一塊,上市櫃融資公司。

這類公司通常有幾個共同點:

-

必須依法設立法人,受公司法與金管會等機關的監督或間接控管

-

有公開資訊(官網、客服電話、地址),可以查得到公司登記

-

申請管道多元:線上表單、APP、官方 LINE、實體門市

-

多數方案提供「免留車、做機車動保設定」的正規機車貸款

你在市面上常聽到的中租、裕融(裕富)、和潤,就是這種大型融資公司。

比較時可以自己做一張表,放這幾個欄位:

一句話總結:如果你想找的是「合法機車貸款」又不想冒奇怪的風險,從銀行+上市融資公司開始比價,通常是最穩健的做法!

當鋪與民間代書:高風險高門檻,務必謹慎

當鋪和民間代書並不是全部違法,但這一塊的落差很大:有些店家按法律來、有些則玩邊緣甚至直接高利貸。

大致要注意幾件事:

所以,如果你真的考慮當鋪或代書,至少要有一份「合法當鋪/代書辨識 Checklist」:

合法當鋪、代書辨識 Checklist

-

店內有明顯的「營業登記證」與利率公告

-

合約上清楚寫出「年利率」與各項手續費

-

沒有要求押身分證正本、健保卡正本、存摺正本

-

沒要求把機車過戶到對方名下

-

有實體店面、統編、公司名稱,查得到登記

-

如果一切都只在 LINE 上講,沒有任何正式資料,要非常小心

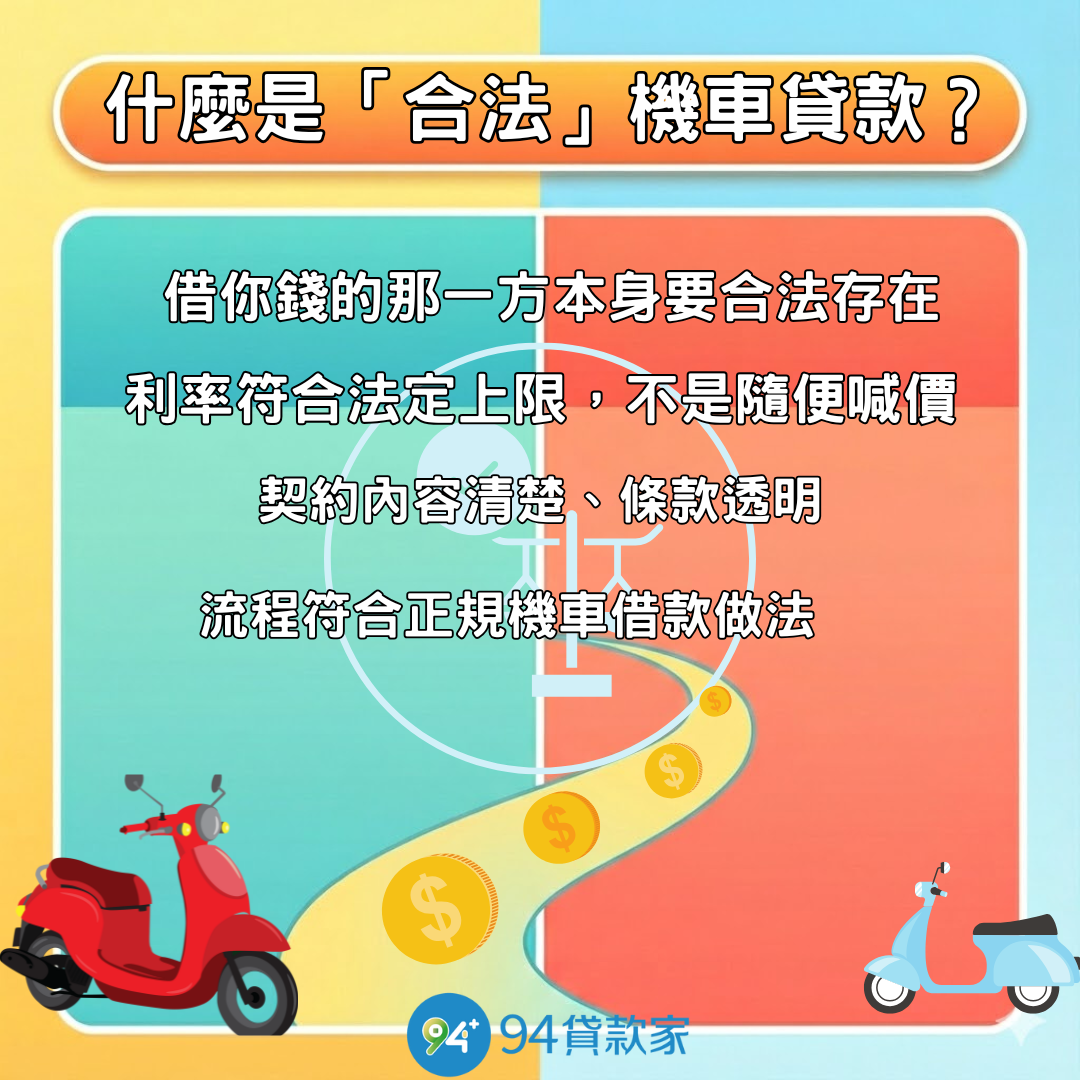

什麼是「合法」機車貸款?

簡單講,所謂的「合法機車貸款」,至少要符合幾個條件:

-

借你錢的那一方本身要合法存在

-

公司有登記、查得到名稱、統一編號、負責人

-

可以在經濟部商工登記、公示資料裡查到

-

若是銀行或金融機構,會受到金管會等主管機關監理

-

利率符合法定上限,不是隨便喊價

-

契約內容清楚、條款透明

-

流程符合正規機車借款做法

所以,所謂「合法機車貸款」,不是看廣告有沒有寫「合法」,而是你真的查得到這家公司、利率沒有超過法律上限、契約跟流程都說得出所以然,這才叫有法律基礎的機車借款,而不是碰運氣。

合法機車貸款要查哪裡?一步步官方查驗教學

光看廣告誰都會說自己合法,真正有用的是:你要知道去哪裡查、怎麼查。

查公司營業登記

第一步,先確認「這間公司到底存不存在」。

你可以做的事:

-

把公司名稱或統一編號抄下來

-

到「全國商工行政服務入口網」或公司商業登記查詢系統,輸入公司名稱 / 統編

-

檢查幾個重點欄位:

-

公司狀態是不是「核准設立」

-

負責人姓名是否跟網站上的一致

-

登記地址跟網站上寫的是不是同一個地方

如果你輸入公司名稱,結果完全查不到,那這間「代辦公司」多半只是個殼,直接跳過會比較安全。

查融資公司、當鋪是否有授權或合法備案

第二步,針對你找上的對象來看:

如果你不確定某個「XX 信用貸款中心」「XX 金融顧問」是不是正規單位,最簡單的方式就是:先查公司登記,再打電話去「他們宣稱合作的銀行或融資公司」問,確認真的有這個合作窗口。

如何確認線上頁面為官方

現在詐騙網站超多,特別是會假冒中租、裕融、和潤這種大品牌。你可以這樣自保:

各申辦管道比較

很多人問:「所以我到底該選哪一種?銀行好?還是融資公司?當鋪是不是一定很可怕?」

直接一張表給你參考會比較快:

| 申辦管道 |

合法判定難度 |

常見利率範圍 |

額度區間 |

是否留車 |

是否查聯徵 |

適合族群 |

風險提醒 |

| 銀行 |

最容易確認 |

接近一般消費信貸區間 |

小額~中額 |

免留車 |

通常會 |

信用好、不急用、想利率漂亮的人 |

審核嚴、速度不一定快 |

| 上市融資公司 |

中等(但資訊透明) |

約 9%~16% 年利率為常見上限 |

小額~中額(如 10–30 萬左右,實際依公告) |

免留車 |

視機構而定 |

急用、信用普通、小白、自由業 |

要注意是否是假冒官方網站 |

| 合法當鋪 |

要看現場揭示與登記 |

年利率上限 30% 內 |

視車況與店家評估 |

多半要留車 |

通常不查 |

無法從其他管道借到、且願意接受較高成本的人 |

要小心費用名目,避免變成高利貸 |

| 代書、貸款代辦 |

難度最高、魚龍混雜 |

可能介於上述之間(須逐案看) |

依合作對象而定 |

視合作對象 |

視合作對象 |

不熟流程、想找人幫忙跑文件的人 |

個資風險高、手續費容易被灌水 |

實際利率要以各家最新公告、合約為準,民間借貸不得超過民法約定年利率 16%,當鋪則適用當舖業法上限 30%。

如果你想走穩一點的路線,最建議的順序是:

-

先看自己有沒有機會從 銀行或原本往來的金融機構 問問看

-

再來比較幾家 上市融資公司 的機車貸款方案

-

當鋪、代書、來路不明的代辦,放在「不得已最後一、兩個選項」就好

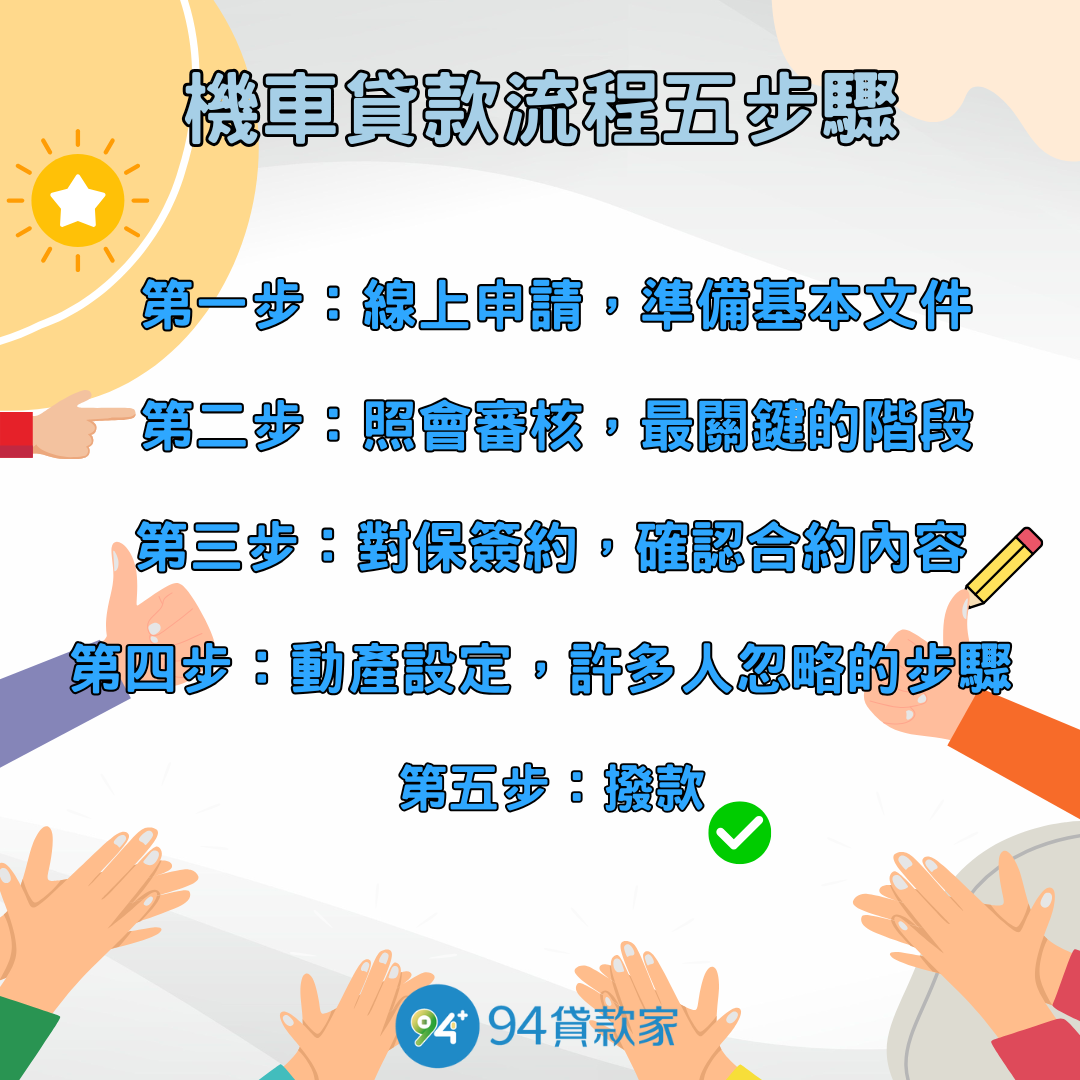

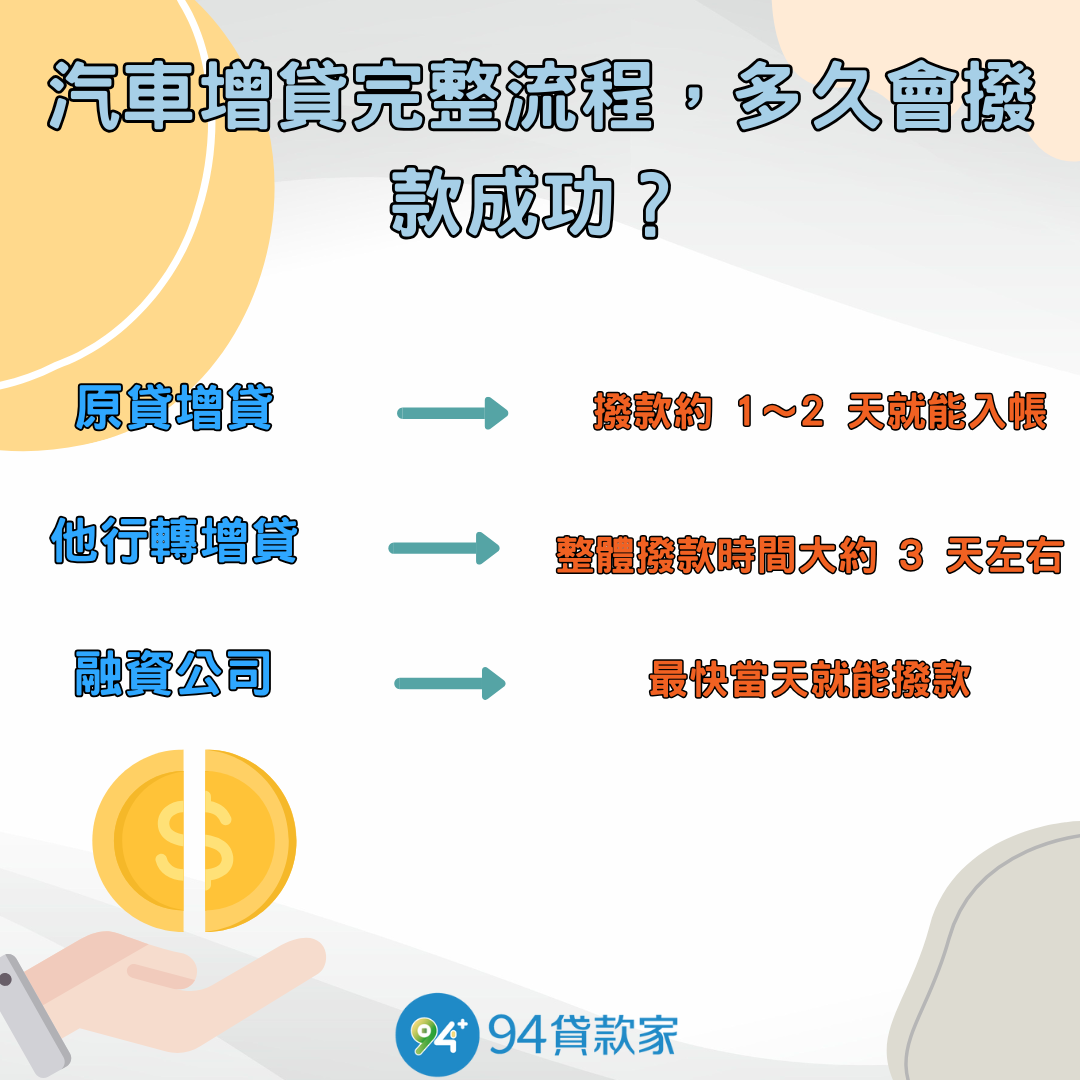

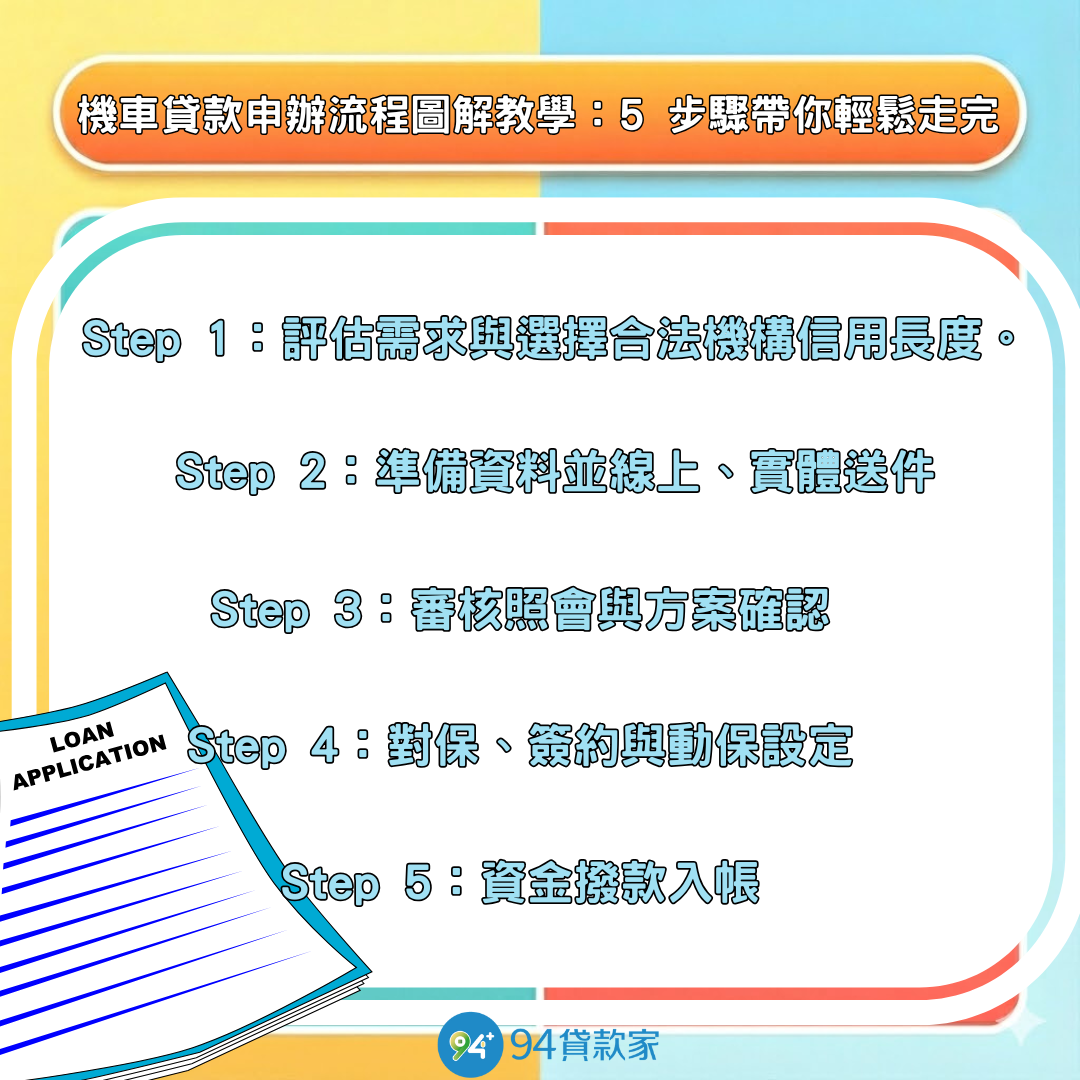

機車貸款申辦流程圖解教學:5 步驟帶你輕鬆走完

就算是合法機車貸款,第一次申請還是會緊張。其實流程並不複雜,大致上可以拆成五步:

Step 1:評估需求與選擇合法機構

先問自己幾個問題:

確認完再來找機構,優先鎖定:

-

銀行、上市融資公司

-

看得懂的年利率、手續費、期數

-

查得到公司登記、也有客服電話可以打

貼心提醒:

如果你一開始就從 IG 廣告、陌生訊息點進去填資料,沒有確認對方是誰,就把身分證、行照拍照上傳,其實風險滿高的。

Step 2:準備資料並線上、實體送件

一般申請合法機車貸款,大概會需要:

線上申請大多是拍照上傳、填基本資料;實體門市則是影印、現場填單。

貼心提醒:

所有資料都要確認是給「官方」而不是給莫名其妙的 LINE 帳號。

不確定的話,打去官網上的客服電話確認,是最安全的做法。

Step 3:審核照會與方案確認

送件之後,機構會依照:

-

機車條件(車齡、CC 數、車種、車況)

-

申請人條件(工作、收入、信用狀況)

-

是否已有其他貸款或負債

來評估可以給你的額度、利率、期數。

有些會打電話來做照會,確認你的工作、用途等等。

貼心提醒:

Step 4:對保、簽約與動保設定

你確認要跟這家借之後,下一步就是對保與簽約:

貼心提醒:

Step 5:資金撥款入帳

對保和設定完成後,通常就是等撥款了:

貼心提醒:

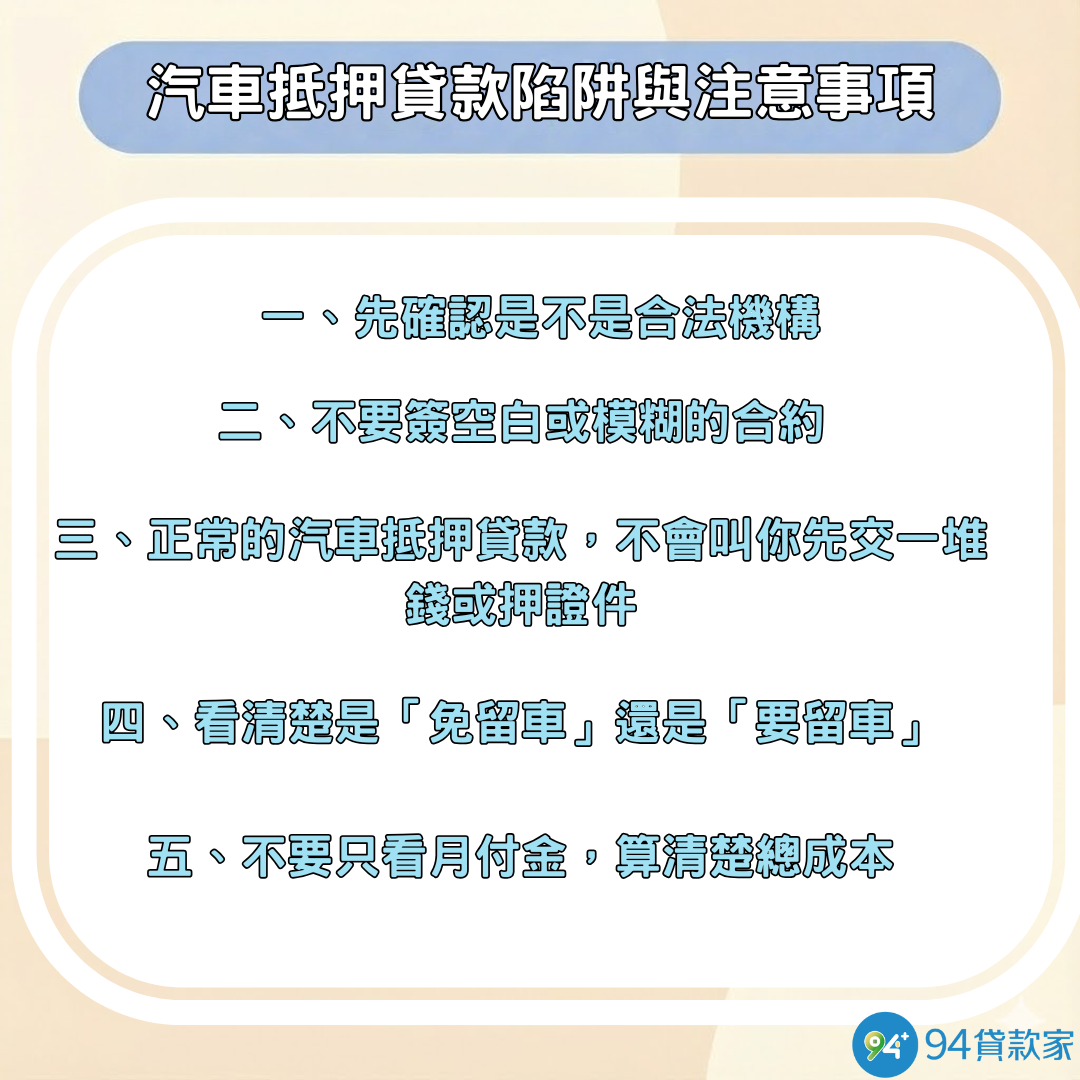

重點必讀!識破機車貸款 7 大詐騙陷阱與高利貸手法

機車貸款本身不恐怖,恐怖的是:不透明的條件 + 詐騙話術 + 你覺得「啊不然先借看看」的心態。

以下七種陷阱,簡直是機車貸款的「邪教教科書」,看到基本上都要閃。

陷阱 1:誇張的超低利率(月利率 vs 年利率)

最常見的就是:「利率只有 3%,超低!」「利率 2.x%,市場最低!」

問題是:這通常是「月利率」而不是「年利率」。

如果月利率 3%,一年就是 3% × 12 = 36%,早就超過民法約定年利率 16% 的上限,也高過當舖業法合理區間了。

你可以這樣粗略算:(總還款金額-本金) ÷ 本金 ÷ 年數 = 粗估年利率

只要算起來年利率誇張高,就算對方嘴巴說「這是手續費,不是利息」,實際上你付出去的還是同一筆錢!

陷阱 2:不合理的高額手續費與巧立名目

正常的合法機構,會明白寫清楚:

金額通常有一個合理範圍,不會動輒幾萬塊手續費。遇到這種話術要小心:

只要你把手續費也算進總成本,突然就變成高利貸了。

陷阱 3:要求抵押證件正本或機車過戶

這個超簡單判斷:

很多人後悔,就是卡在:「當下很急用,覺得好啦好啦先過戶,之後再過回來就好。」

但真的出事的時候,你會發現這句「之後再說」非常貴。

陷阱 4:保證過件,無需任何條件

世界上沒有「完全免費的午餐」,貸款也一樣。

你可以把這句話翻譯成:「先讓你借到,之後慢慢收你血。」

陷阱 5:假冒知名機構或不明連結

這幾年很多人是這樣被騙的:

-

在 Google 搜尋「某某機車貸款」

-

點了看起來很像官方的廣告頁或 LINE 帳號

-

把資料全部丟給對方,後來才發現根本不是那家公司的人

避免方法只有一招:自己去找官方網站,從那裡點進申請入口,不要反過來從陌生連結跳進去。

陷阱 6:短期內頻繁送件造成信用扣分

有些代辦會說:「多送幾家看看啦,反正先送件不一定會借。」

但實際上你每送一次,就多一筆詢問紀錄,短時間大量送件,信用評分一定會受影響。

比較理智的做法是:

陷阱 7:合約模糊不清或強制綁約(提前清償違約金)

很多人只看兩件事:「借多少」「月付多少」,完全沒看:

正常的合法機車貸款,會把這些都寫進合約,而且你有時間看。如果對方一直催你「快簽、快簽、不然來不及」,那你就更要慢慢看!

合法機車貸款常見問題

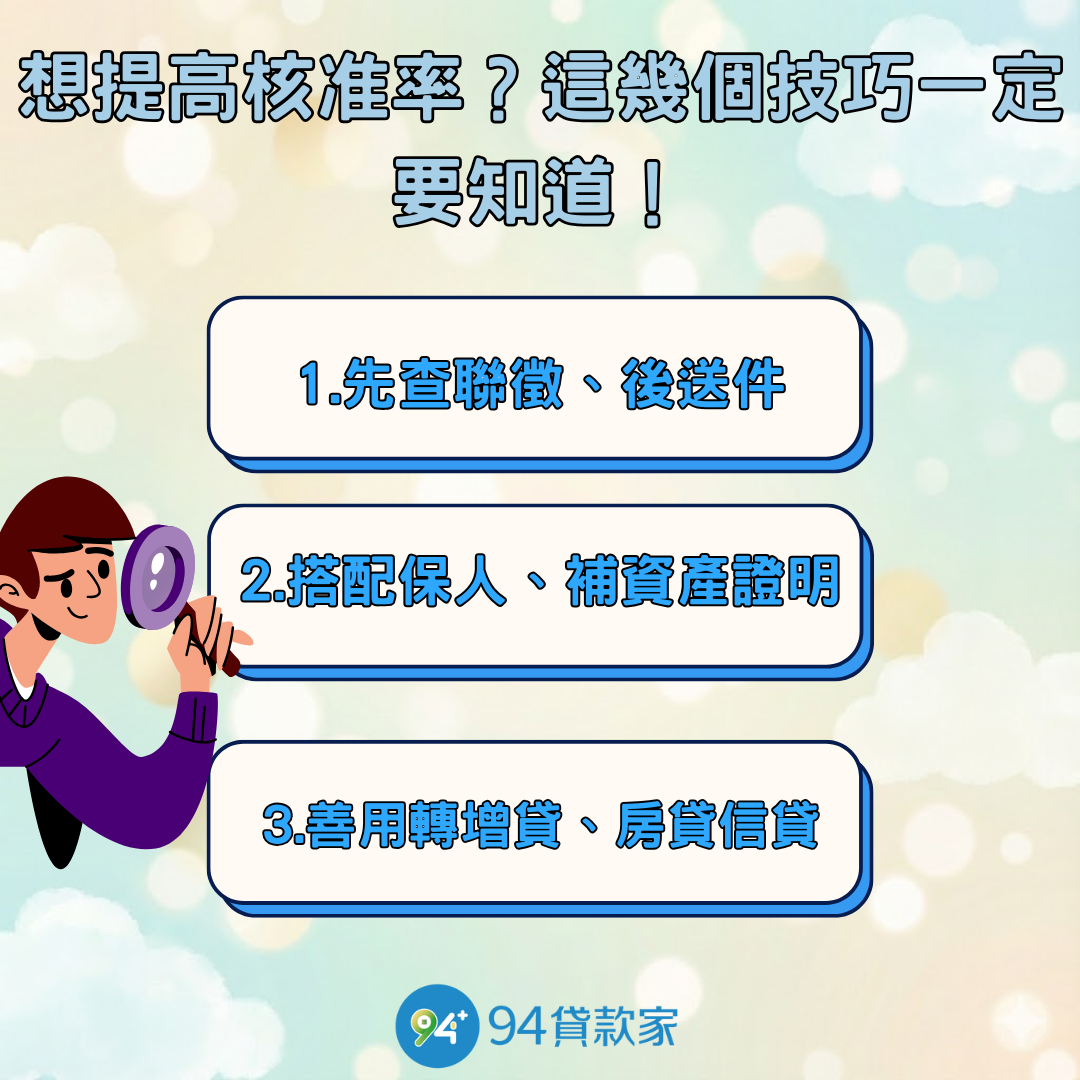

Q1:機車貸款過件率真的很高嗎?

如果拿機車貸款跟一般信用貸相比,確實好過一些,原因很簡單:你名下有一台能拿來設定的機車,對貸款機構來說,本身就多一層保障。只要你的名字底下真的有車、沒有重大信用問題,像強制執行或被列警示戶那種,再願意正常配合送件資料,大多數合法機車貸款的過件率都不會太差。

但只要有人敢跟你拍胸脯說「100% 保證過件」,那基本可以直接跳走。真正合法的金融機構不可能這樣講,因為每個人的信用狀況都不同,能不能過件還是要看基本條件。

Q2:老舊機車或車齡高還可以貸款嗎?

可以,但你心理要有準備:車子越老、折舊越多,可貸額度也就被壓得越低。有些機構會抓車齡的上限,例如 10 年內才收件,超過這個年限會直接拒絕,不是因為不想借你,而是因為車子的擔保價值真的有限。

所以如果你的車已經算高齡,就把它當成小額周轉的工具比較實際,不要期待能貸到很高的額度。也要計算一下你要付的利息跟每月壓力,確認這個借款對你來說是划算的,而不是反而變成負擔。

Q3:已經有貸款的機車可以再增貸或轉貸嗎?

可以,而且這種需求非常常見。現有的機車還有貸款,但又臨時需要一筆錢,大部分人會選「機車增貸、二胎」。簡單講,就是在原本貸沒還完的情況下再借一筆,只是利率通常會高一點、額度也比較保守。

Q4:機車貸款會拉聯徵嗎?會影響信用嗎?

要不要查聯徵,完全看你找的是哪一種機構。像上市融資公司,有些是視個案決定是否查聯徵;有些則是用自己的評分系統,不會真正拉聯徵,但你送件紀錄還是會被留在他們的內部系統。

但其實只要你按時還款,不管是銀行、融資公司還是其他合法機車貸款管道,對你的信用反而有機會加分。真正會讓信用受損的不是貸款本身,而是遲繳、失聯、或短時間內狂送件。

Q5:辦機車貸款需要提供保人嗎?

大多數情況下是不需要的。因為有機車做擔保,申請人本身只要條件不要太差,基本上很少會要求保人。只有在有兩種情況會用到保人:一種是你想把額度再往上爭取;另一種是你本人的條件太薄弱,比如剛出社會或收入不固定,這時候補上一位財力較好的保人,確實能提升成功率。但整體來說,保人不是必備條件。

Q6:電動機車(如 Gogoro)可以辦機車貸款嗎?

可以,而且現在很多融資公司都有針對電動車的專案。不管是 Gogoro 還是其他品牌,一樣可以做動產設定、拿來作為擔保品。機構主要還是會看車款、馬力、出廠年份、整體保值程度,再加上你的財務狀況一起評估!

只是電動車因為折舊邏輯跟燃油車不同,有些機構會特別抓一套自己的估價規則,所以最後核准的額度不一定跟一般 125 差不多,自己要有心理準備。

Q7:萬一沒錢繳貸款怎麼辦?遲繳會有什麼後果?

一開始只是小遲繳的話,通常就是催繳電話先找上你,可能外加一些滯納金。如果拖太久,才真的會影響到信用紀錄;再嚴重一些,甚至會走到法律程序,包含強制執行、拖車等狀況。

最怕的是你直接消失。其實只要你主動聯繫,多數合法機車貸款機構願意協助討論還款方案,像是重新分期或延長期數。態度跟誠意比什麼都重要!

Q8:機車貸款提前結清划算嗎?會有違約金嗎?

只要你有能力提前繳,通常都是划算的。原因很簡單:你可以少付後面那段利息,車子的動保設定也能提前解除,日後要賣車或換車都更方便。對信用也有好處,負債比下降,你再去申請其他貸款會更順利。

閱讀更多:

如果您有一二胎房屋需求,也能找94貸款家協助!

🌟房屋設定:資金運用的第一步,無論是首次設定或解除抵押,我們都能協助您順利完成流程

🌟民間房屋借款:想利用現有房屋再貸一筆資金?「民間房屋借款」會是你的新選擇

🌟台北房屋二胎:在北部有資金需求,當然就找94貸款家

🌟台中房屋二胎:中部地區想進行資金規劃?不論自用、投資或週轉,都能根據屋況與需求彈性核貸

🌟高雄房屋二胎:南部輕鬆辦理、低門檻申請