二胎房貸審核時間要多久?銀行、融資、民間當鋪撥款速度與影響關鍵全解析

很多人急著辦二胎房貸,最常問的問題不是「利率多少」,而是「到底要等多久?」有人三天就拿到錢,有人卻等了半個月還沒消息。其實審核速度會因為你找的管道不同而差很大!所以今天貸款家就來告訴你,銀行銀行、融資公司、代書跟當鋪的審核時間、流程、以及加快撥款的訣竅,讓你在急需資金時不再亂猜、也不再瞎等。

二胎房貸審核時間平均多久?

要先說個重點:每個管道的審核速度真的不一樣。一般來說,銀行最慢、當鋪最快,融資公司介於兩者之間。以下幫你拆開來看。

銀行二胎房貸審核時間

銀行辦事一向細,二胎房貸也是如此。平均要7-14天,因為要經過房屋鑑價、聯徵查詢、財力審核、主管覆核,到最後抵押設定。只要中途有補件、假日或鑑價延誤,時間就會拉長。不過也別全怪銀行,畢竟他們的流程最安全、利率也最低。對信用良好、不急著用錢的人來說,這反而是最穩的選擇。

融資公司二胎房貸審核時間

如果你希望在一週內拿到資金,融資公司會是比較快的選項。平均3-7天就能完成審核,流程也比銀行簡單。多半只會看你的房屋殘值、收入證明等基本條件,有些大型融資公司甚至有內部鑑價團隊,可以邊估價邊審件,效率快上不少。民間二胎利率雖然比銀行高一點,但對想「快一點、又不想冒太多風險」的人來說,是很折衷的方案。

代書、民間二胎房貸審核時間

代書或民間放款的速度最快,通常1~3天內就能撥款,甚至有當天放款的案例。這類業者多半不查聯徵、也不要求薪轉,只要房子還有抵押空間就能談。不過風險也相對高,利率常落在10~24%之間,有些甚至更高。建議一定要挑有登記、有公司地址、口碑好的代書,別一時貪快反被坑。

當鋪二胎房貸審核時間

如果你真的急到明天就要用錢,那當鋪絕對是「最快」的選擇。通常1~2天就能放款,程序很單純,只看抵押物價值,不查信用、不看收入。不過代價是利率高得多,通常在15~30%之間。當鋪適合短期週轉,千萬別拿來做長期貸款,不然壓力會很大。

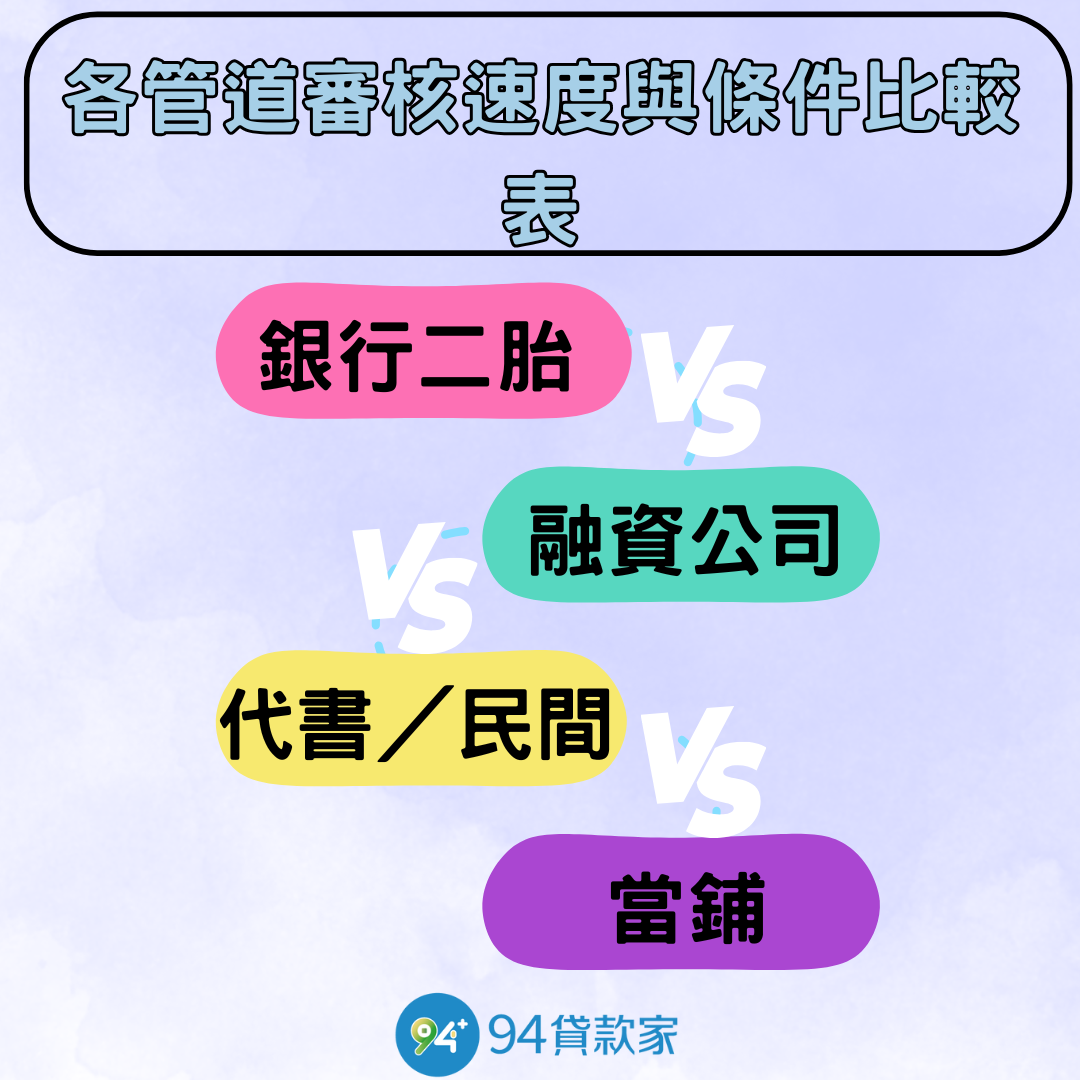

各管道審核速度與條件比較表

| 放款管道 | 平均審核時間 | 撥款速度 | 審核嚴格度 | 利率範圍 | 安全性 | 適合族群 |

|---|---|---|---|---|---|---|

| 銀行二胎 | 7–14天 | 完成設定後1–2天 | 高 | 約3–14% | 高(受金管會監管) | 信用良好、有薪轉 |

| 融資公司 | 3–7天 | 即日或隔日撥款 | 中 | 約7–16% | 中(需確認合法登記) | 急需資金、信用普通 |

| 代書/民間 | 1–3天 | 即日撥款 | 低 | 約10–24% | 低 | 急用資金、信用瑕疵 |

| 當鋪 | 1–2天 | 即日撥款 | 低 | 約15–30% | 低 | 極度急需現金者 |

小提醒:銀行週末不作業,地政的房屋抵押權設定與撥款都只能在平日進行;若文件不齊全、屋況不符或聯徵分數太低,時間都會被拉長。

影響二胎房貸審核時間的七大關鍵因素

就算是同一家銀行,不同人申請也會差好幾天。為什麼?因為影響審核時間的關鍵其實很多。

聯徵查太多或信用有瑕疵

如果三個月內被查聯徵超過三次,或曾有逾期、債務協商紀錄,銀行系統會直接列為高風險案件,要人工覆核,時間自然拉長。

房屋鑑價與抵押設定狀況

一胎的設定金額太高、或屋況太舊,都會讓銀行要求重新鑑價。這通常會多花2-3天。

收入證明或財力文件不足

沒有薪轉、收入不穩的自營業或臨時工,常被要求補上報稅資料、勞保紀錄或存摺證明,來來回回就又多幾天。

原房貸還在寬限期

大多數銀行會要求「繳滿本金一年以上」才願意受理二胎。如果你還在寬限期,幾乎會被婉拒,建議改找融資公司。

文件不齊或補件拖延

印鑑證明、所有權狀、建物謄本缺一不可。少一樣都可能讓案件暫停審核。

屋齡過高或地段偏遠

屋齡超過30年、頂樓加蓋、或位在偏遠地區,銀行會重新評估風險,整體時程自然變長。

審批流程層級不同

銀行的流程最多層,要層層核准;融資公司或當鋪的決策權集中,所以動作快。越嚴謹越安全,但也越慢,這就是取捨。

加快審核的實用準備清單

想讓審核快一點,最關鍵的就是「資料一次備齊」。準備越完整,貸款越順。申請前先查一下自己的聯徵紀錄,避免短期內同時向多家送件。身分證、印鑑證明、房屋權狀、薪轉6個月資料一定要備齊。沒有薪轉的話,就準備報稅表、營業登記或勞保紀錄。房子記得整理乾淨、拍幾張清楚照片,鑑價分數會好看很多。

如果不熟悉抵押設定流程,可以委託代書代辦,省事又省時間。最後一個重點:找有內部估價、能線上簽約或對保的融資公司,真的可以省掉2-3天的等待。

結語:快與穩的平衡,才是安全撥款的關鍵

銀行慢但穩、融資公司快又靈活、代書和當鋪雖然超快,但風險也高。要選哪一種,得看你有多急、又能承受多少利率。記得,快不一定好,穩才是真的安全。如果想讓資金順利到手又不被坑,從現在就先準備好資料,等到真的需要時,你會發現流程快得多、也安心得多!

二胎房貸審核常見問題

Q1:銀行審太久,可以同時送民間或當鋪嗎?

不建議。多筆聯徵查詢會被系統認定為過度借貸,反而更難過件。

Q2:最快能幾天拿到錢?

條件好、資料齊的話,融資公司最快3天,民間或當鋪甚至1天就能入帳。

Q3:銀行假日會審件嗎?

不會。銀行跟地政事務所都只在平日作業。

Q4:審太久會被退件嗎?

如果超過30天還沒補齊資料,銀行系統會自動關案,想重申就得重跑流程。

Q5:想快又怕風險,有折衷方案嗎?

可以考慮合法登記、且與銀行合作的融資公司,安全又不拖時間。

閱讀更多: